Reform AHV 21: Auswirkungen auf die 2. Säule

Am 25. September 2022 hat das Stimmvolk die Reform AHV 21 angenommen. Die Reform wird voraussichtlich am 1. Januar 2024 in Kraft treten. Was sind ihre Ziele? Die AHV-Renten für die nächsten 10 Jahre sollen gesichert werden, während das Niveau der Rentenleistungen beibehalten wird.

Zusammengefasst beinhaltet die Reform AHV 21 die folgenden Eckpunkte:

- Die Zusatzfinanzierung der AHV durch eine Erhöhung der Mehrwertsteuer (MWST) um 0,4 Prozentpunkte.

- Eine Anhebung des Referenzalters1 für den Rentenbezug der Frauen auf 65 Jahre, und somit eine Angleichung des Referenzalters von Frauen und Männern. Für die Erhöhung des Referenzalters für Frauen, die zwischen 1962 und 1969 geboren wurden, sind Ausgleichsmassnahmen vorgesehen.

- Mehr Flexibilität bei der Wahl des Zeitpunkts des Rentenbezugs in der Altersspanne zwischen 63 und 70 Jahren.

- Einen Anreiz, länger zu arbeiten: Insbesondere durch die Möglichkeit, die nach dem Referenzalter (von 65 Jahren) einbezahlten AHV-Beiträge bei der Berechnung der Altersleistungen zu berücksichtigen, wobei die Beiträge auf den gesamten Lohn erhoben werden können.

Die Einführung der neuen Bestimmungen wirft zahlreiche konkrete Fragen zur Anwendung im Rahmen der ersten Säule, aber auch in Bezug auf die zweite Säule auf. Unter anderem:

Rentenbezug mit 65 für Frauen in der ersten Säule: Gilt dies auch für die zweite Säule?

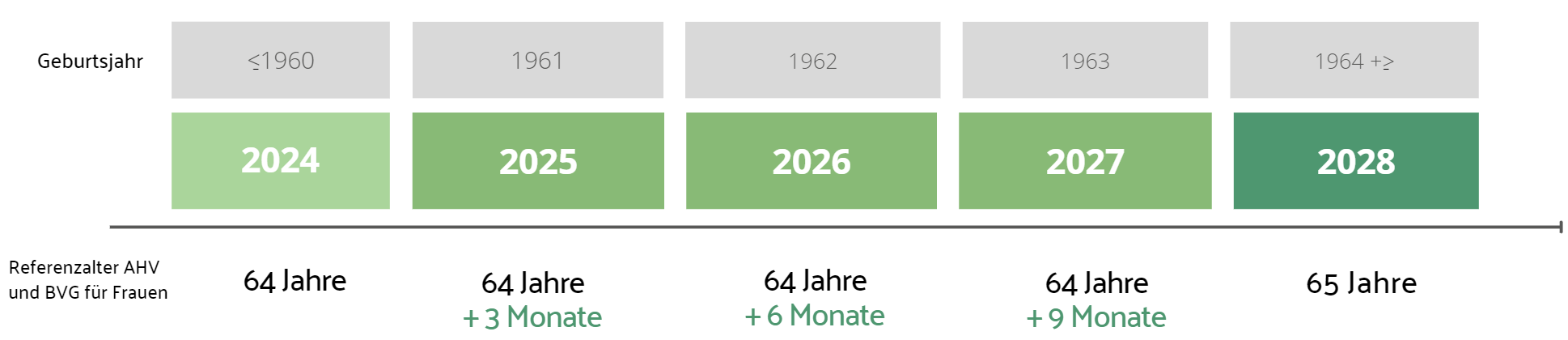

Die angepassten Bestimmungen des Gesetzes über die berufliche Vorsorge (BVG) sehen ebenfalls eine Anhebung des Referenzalter für Frauen auf 65 Jahre vor, die schrittweise erfolgt.

Die Teilschritte, die jeweils auf den 1.1. jedes Jahres angesetzt sind, entsprechen denjenigen in der ersten Säule2:

Zusammengefasst wird das Referenzalter für den Rentenbezug von Frauen ab 2025 auch in der zweiten obligatorischen Säule schrittweise angehoben. Die Vereinheitlichung des Referenzalters von 65 Jahren für Frauen und Männer wird 2028 erreicht sein.

Allerdings gilt es zu beachten, dass die Pensionskassen in ihrem Vorsorgereglement ein niedrigeres Referenzalter als 65 Jahre festlegen können (ab 58 Jahre).

In der zweiten Säule kann das Referenzalter für Frauen also weiterhin bei 64 Jahren oder darunter liegen, abhängig davon welcher Pensionskasse sie angeschlossen sind. Hierbei spricht man vom «reglementarischen Referenzalter».

Arbeitgeber, die ihren Beschäftigten die Möglichkeit geben wollen, ihre Altersrente bereits vor dem 65. Altersjahr zu beziehen, sollten bei der Wahl der Pensionskasse unbedingt die diesbezüglichen Bestimmungen prüfen. Für Versicherte ist es ebenfalls von Bedeutung, die reglementarischen Bestimmungen ihrer Pensionskasse zu kennen.

Flexibilität in der ersten Säule: Ist diese auch in der zweiten Säule der Fall?

Ja. Das BVG wurde ebenfalls angepasst (namentlich Art. 13 Abs. 2, sowie Art. 13a und 13b BVG), um unter bestimmten Voraussetzungen Folgendes zu ermöglichen:

- Den Vorbezug (ab 63 Jahren oder sogar früher) oder den Aufschub (bis spätestens 70 Jahre, wenn die Erwerbstätigkeit fortgesetzt wird) für die Auszahlung der Altersleistungen an die Versicherten.

- Bezug der gesamten Leistungen oder nur eines Teils der Altersleistungen, ungeachtet davon, ob diese in Renten- oder Kapitalform erfolgt. Der Gesetzgeber sieht mindestens drei Schritte vor, wobei die Pensionskassen auch mehr Schritte ansetzen können.

Alle erwähnten Flexibilisierungsmassnahmen werden nun in den Rahmen der beruflichen Vorsorge aufgenommen und sind für alle Pensionskassen verbindlich. Die Definition der Umwandlungssätze für vorgezogene oder aufgeschobene Altersleistungen obliegt weiterhin den jeweiligen Pensionskassen. Diese können daher von Pensionskasse zu Pensionskasse variieren.

Daher ist es auch hier ratsam, sich über die neuen reglementarischen Bestimmungen zu informieren, um in Erfahrung zu bringen, was die Pensionskassen diesbezüglich anbieten.

Wie sieht es bei der FCT-Gruppe aus?

Seit ihrer Gründung verfolgt die FCT-Gruppe das Ziel ihren Kunden die grösstmögliche Flexibilität zu bieten, die der gesetzliche Rahmen zulässt.

Die Möglichkeiten ein anderes Referenzalter als das AHV-Alter zu bestimmen, den Bezug von Altersleistungen vorzuziehen oder aufzuschieben sowie beispielsweise eine stufenweise Teilpensionierung zu vereinbaren, sind allesamt bereits in den reglementarischen Bestimmungen der FCT-Gruppe vorgesehen. Diese stehen allen Unternehmen, die der FCT-Gruppe angeschlossen sind oder sich ihr anschliessen wollen, zur Verfügung.

Der regulatorische Rahmen der FCT-Gruppe ermöglicht bereits heute die Umsetzung der im BVG vorgesehenen Neuerungen, die sich aus Reform AHV 21 ergeben.

Dies ist jedoch nur der erste Teil der Rentenreform, weshalb sich derzeit alle Blicke auf die Reform BVG 21 richten. Letztere zielt darauf ab, das Rentenniveau in der beruflichen Vorsorge zu sichern, die Finanzierung zu stärken und die Absicherung von Teilzeitbeschäftigten, insbesondere von Personen mit atypischer Erwerbskarriere, zu verbessern.

Der vorgeschlagene Massnahmenkatalog umfasst unter anderem eine Anpassung des Mindestumwandlungssatzes und der Altersgutschriften, die Einführung eines Rentenzuschlags und die Reduktion des Koordinationsabzugs.

Die FCT-Gruppe verfolgt die weiteren Entwicklungen im Rahmen dieses zweiten Teils der Rentenreform mit grösster Aufmerksamkeit.

Wollen Sie mehr erfahren?

Unsere Key Account Manager stehen Ihnen jederzeit zur Verfügung, um Sie über die Möglichkeiten, die Ihnen innerhalb der FCT-Gruppe in diesem Bereich geboten werden, zu informieren, sowie für alle weiteren Informationen, die Sie wünschen. Hierzu können Sie sich entweder mit Hilfe dieses Formulars oder telefonisch unter 058 255 04 60 an uns wenden.

1 Der Begriff "Referenzalter" ersetzt den Begriff des "ordentlichen Rentenalters". Das Referenzalter definiert den Zeitpunkt, zu dem die Altersleistungen ohne Kürzungen oder Zuschläge gezahlt werden.

2 Die erste Etappe beginnt am 01.01.2025, also ein Jahr nach dem Inkrafttreten der Gesetzesänderung (voraussichtlich am 01.01.2024).